Цикл бесед по проблемам выполнения Майских Указов Президента РФ с кандидатом экономических наук, Александром Петровым.

Для страны исключительно актуальной является тема выполнения Майских Указов Президента 2018 года. Имея большой опыт работы по внедрению крупномасштабных программ, автор, при поддержке журналиста С. А. Правосудова, провел анализ ситуации и сформулировал условия при которых можно гарантированно обеспечить их выполнение к 2024 году. Материалы анализа приведены в 4-х статьях.

1. Майские указы — провал неминуем?

2. Банки — грабители?

3. Инвестиции, как инструмент разорения России

4. Кому на Руси жить хорошо?

1.Майские указы — провал неминуем?

Приближается годовщина с момента выхода Майского 2018 года Указа Президента РФ, в котором были поставлены задачи по достижению важнейших показателей социально – экономического развития страны на период до следующих выборов в 2024 году. Как Вы оцениваете ход их выполнения?

В Указах имеется большое число рубежей , которые страна должна достигнуть к 2024 году. Например, увеличение продолжительности жизни, уровень заболеваемости и др. Поэтому через год нельзя давать оценку динамике их роста. Но есть ряд базовых показателей, их достижение абсолютно необходимо уже в первые годы. Это связано с тем, что они предопределяют возможность выполнения всех остальных показателей, приведенных в Указе. Речь идет об обеспечении провозглашенных Указами темпов увеличения ВВП, роста производительности труда, объемов строительства жилья.

Цифры говорят сами за себя. Указы ставят задачу выйти на темпы роста ВВП превышающие мировые. Мир развивается с темпами роста ВВП в 3,3 %. Значит, Россия должна выйти на темпы в 4 -5 %. По итогам 2018 года ВВП страны увеличился на 1,7%, после уточнения ведомствами рост удалось дотянуть до 2,3%. По 2019 году долго велись дискуссии. Минэкономразвития прогнозировало рост в 1,7%, мировой банк развития — 1,4%. По факту рост за 1–ый квартал в годовом исчислении составил 0,5%.

Относительно роста производительности труда трудно найти информацию в открытых источниках, но простейшие подсчеты показывают, что ситуация здесь не менее сложная. Указ как–то странно ставит задачу — обеспечить ежегодный рост производительности труда на малых и средних предприятиях на 5%. Что же касается наших ведущих корпораций, то непонятно, почему они не получили задание от Президента. По производительности труда они уступают своим западным конкурентам более чем в 5 раз. По России нет официальной информации и о фактических показателях 2018 года и прогнозных по 2019. Но простейшие расчеты показывают, что темпы роста ПТ близки к 0.

При этом известно, что реальная заработная плата в стране в 2017 году упала по сравнению с 2013 годом на 12,1%. Рост уровня зарплаты опосредованно влияет на темпы роста строительства жилья. Указом предусмотрено, что страна должна выйти на строительство жилья в объеме 120 млн. кв. метров. Эта цифра возникла, исходя из того, что Национальная программа жилья предусматривала ввод жилья в 2018 году в объеме 86 млн. кв. м. Фактически введено 79 млн. кв. м. При этом по Московскому региону существенно возросло количество неликвидного жилья, а по стране — обманутых дольщиков. По состоянию на 1.01.2019 их число превысило 30 тыс. Пришлось срочно принимать закон об изменении порядка финансирования этой сферы.

Какой же Вы видите выход из этой ситуации?

Разрешите, до ответа на этот вопрос я изложу свои наблюдения относительно характера реагирования Правительства на данные проблемы. Для финансирования целевых программ в условиях отсутствия роста экономики их разработчикам необходимо было бы задуматься о перераспределении доходов между различными категориями населения. Возможны несколько основных вариантов. Часть доходов наиболее высокооплачиваемой категории населения можно было бы перераспределить в пользу малоимущего и среднего класса. Эта задача может быть решена с помощью упорядочивания зарплаты топ менеджеров, введения прогрессивного налога на сверхдоходы физических лиц, введения прогрессивного налога на наследство, направление сверхдоходов на развитие производства с высокооплачиваемыми рабочими местами. Это практика ведущих стран мира. Ее решение назрело и в России. Оно позволило бы снизить социальное неравенство, повысить ответственность лидеров бизнеса за рост эффективности производства, ограничить демонстративное приобретение ими объектов роскоши, ограничить вывоз из страны капитала. Но после выборов Президента Правительство пошло другим путем. Его действия были направлены на ущемление интересов трудящихся: повышение цен на газ и коммунальные услуги, пенсионная реформа, повышение цен на бензин, увеличение ставки НДС, введение налога на незарегистрированных работников сферы услуг, введение социальных норм потребления электроэнергии. На первый взгляд поражает политическая близорукость. Указы направлены на рост качества жизни граждан России в ближайшие шесть лет. Но в связи с дефицитом средств на их выполнение предлагается средним и низкооплачиваемым категориям населения «затянуть пояса потуже» сегодня. И это осуществляется на фоне роста вывоза капитала из страны, бесконтрольного, хищного экспорта леса, морепродуктов и других ресурсов. Экономические основания для мер принятых и рекомендуемых Правительством имеются, но почему мы должны отдавать им приоритет. Разве они помогут нам выйти из стагнации экономики, разве они снизят социальное неравенство. Где логика, где справедливость? Можно лишь предположить, что Правительство хорошо проинформировано о критическом отношении к его политике большей части населения. Урезание в этих условиях доходов высокооплачиваемых граждан может привести к их действиям по сплочению всех общественных групп. То есть у Правительства, вследствие высокой динамики имущественного расслоения в условиях многолетнего отсутствия роста ВВП, нет возможностей для успешного маневра. Из двух зол оно на свой взгляд выбирает меньшее.

Вы считаете, что введением прогрессивного налогообложения страна обеспечит выполнение майского Указа?

Нет, я так не считаю. Бизнесмен, это — гражданин России, от характера его служения стране зависит рост ВВП. Вы знаете, что размер налога в ведущих странах мира на сверхвысокие доходы превышает 50%. Мы не должны поддаваться диктату бизнесменов и топ менеджеров крупных корпораций, но заботиться об их дееспособности обязаны. Поэтому программу поэтапного наращивания прогрессивного налога в России целесообразно внедрять уже в 2020 году , но выходить на параметры Запада не менее, чем за последующие 10 лет. При этом необходимо усовершенствовать налоговую систему США и ЕС, определить предельный уровень налогов для различных сфер деятельности. Например, для ученого, инженера — изобретателя, врача , получающих сверхдоходы, он может быть ограничен 30%, тогда как для представителей шоу бизнеса, финансовых брокеров и др он может достигать 50%. Но момент для внедрения прогрессивной шкалы оптимален. Связка его с Указами, позволит получить дополнительные средства и существенно повысить авторитет Правительства.

Тогда что же Вы предлагаете для обеспечения выполнения майского 2018 года Указа?

Прежде чем отвечать на Ваш вопрос хотел бы задать встречный: « Насколько эта тема актуальна для руководства страны. Есть ли острая необходимость их выполнять». Объясню причины подобных вопросов. В мае 2012 годы Президент страны также выпустил серию Указов. О них в первые годы много говорили, писали. Но потом внимание ослабло. Результат их выполнения можно посмотреть по Табл.1

Табл.1 Итоги выполнения основных показателей « майских» 2012 года Указов Президента РФ.

| 1. Повышение позиции России в рейтинге DOING BUSINESS до 20-й | В 2017 году — 35 место по рейтингу | |||||||

| 2. Увеличение производительности труда к 2018 году в 1,5 раза. | В 2015 году был зафиксирован 0 рост к уровню 2012 года, далее нет данных, с учетом нулевого роста ВВП, рост ПТ можно оценивать на аналогичном уровне. | |||||||

| 3. Создание 25 млн. высокопроизводительных рабочих мест. | Не согласованы критерии определения рабочих мест данной категории. | |||||||

| 4. Увеличение реальной заработной платы в 1,4-1,5 раз. | В 2017 году ее уровень составил 90,8 % к уровню 2012 года. | |||||||

| 5. Предоставление доступного жилья 60% семей желающих улучшить жилищные условия. | В 2012 г. введено 65 млн. кв.м. жилья, в 2017г. – 79 млн. кв.м. ( план по НПЖ 86 ) На 1.01 2019 года в стране насчитывается 30,6 тыс. обманутых дольщиков. | |||||||

| 6. Снижение средней ставки по ипотеке до уровня инфляция + 2,2 п.п. Для 2018 года – 6,6% ( 4,4 + 2,2). | В 2018 году ставка находилась в диапазоне 10, 5 % — 14, 1 %. | |||||||

| 7. Рост доли инвестиций в основной капитал до 27 % к 2018 году. | В 2012 году — 20, 9 %, в 2018 году — 20,6 % | |||||||

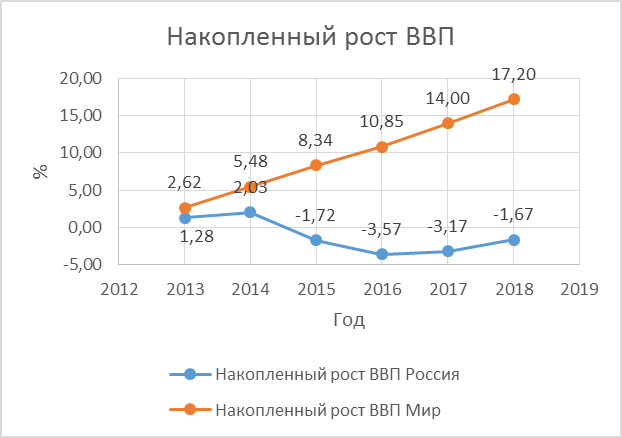

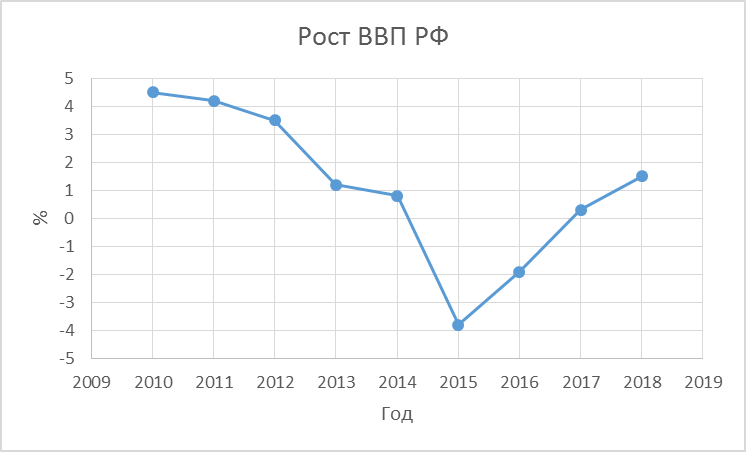

Данные достаточно убедительно показывают, что важнейшие показатели Указов 2012 года не были выполнены. Руководство страны уходило от публичного обсуждения итогов. Его позиция проста: «И без объяснений причины ясны – санкции за Крым и Донбасс, падение цен на нефть на 32%, оказание поддержки Сирии». Но указанные выше оправдания необъективны. Темпы роста ВВП России приблизились к нулю за два года до приведенных событий. При этом весь мир и в условиях изменившихся цен на нефть продолжал наращивать ВВП с темпом в 3, 3 %, обогнав Россию на 18,87 % пунктов ( Рис. 1)

Рис 1. Накопленный рост (падение) ВВП за период 2013 – 2018 годы

Отказ В. Путина от дискуссий с другими кандидатами в Президенты весной 2018 года позволил ему не отчитываться вообще за выполнение Указов. Новую избирательную кампанию он начал «с чистого листа». Это рукотворная особенность нашей политической системы. Опыт учит, что главными обязанностями Президента в демократической стране являются: повышение обороноспособности страны, ликвидация коррупции, формирование реальной политической конкуренции. В. Путин настолько блестяще решил первую задачу, что народ не стал «мелочиться» — предъявлять ему претензии по возрастанию масштабов коррупции и практически полной ликвидации политической конкуренции. Раз так, нам может быть не обязательно заниматься Указами 2018. В 2024 году проскочим еще раз без серьезных социальных волнений.

Полагаю, что, если у нас сохраняться столь низкие темпы роста производительности труда и ВВП, то окажутся невыполненными не только Указы Президента, но и важнейшие задачи повышения обороноспособности страны. Вслед за экономическим наш политический вес на мировой арене существенно снизится. В условиях падения доходов населения характер выборов 2024 года может быть совершенно иным.

Я полностью разделяю Ваше мнение. Считаю, что Указы 2018 года ставят перед страной судьбоносные задачи, они должны стать движителями экономики России. При этом, несмотря на явный срыв в их выполнении, растерянность Правительства, брюзжание скептиков и злорадство политических недоброжелателей, считаю, что у страны есть все возможности их выполнить. Здесь я подхожу к ответу на Ваш вопрос: « Что нужно сделать?». Отвечаю кратко: « Обеспечить темпы роста ВВП на уровне более 5 % в год, упорядочить его распределение и использование».

Либеральные идеологи связывают решение этих задач с расширением масштабов приватизации, большим комплексом социальных реформ, значительным увеличением средств на образование. Вы поддерживаете эту точку зрения.

Подобные лозунги и требования выигрышно звучат для оппозиционных политиков, но для общества в их толковании они вредны. Телега ставится впереди лошади: давайте проводить реформы, они неизбежно приведут к росту ВВП. Это дубль 1992 года: « Поди туда – не знаю куда». Нет ясности по характеру реформ и срокам их положительного воздействия на рост ВВП. Дополнительные средства на образование в условиях стагнации ВВП необходимо будет изыскивать за счет урезания других статей бюджета. Но эти затраты станут бросовыми. По результатам реформ молодежь должна получить новые знания о высокотехнологичных производствах и получить на них рабочие места. Но сможем ли мы для решения этих задач найти преподавателей, если наша академическая и отраслевая наука разорены, а большинство наукоемких отраслей влачат жалкое существование. Поэтому развитие производства и отраслевой науки, выход на этой основе на высокие темпы роста ВВП являются главнейшими задачами, решение которых должно дать средства и специалистов для прогресса в других областях общественной жизни, включая образование. При этом выход на высокие темпы прироста ВВП на начальном этапе должен быть обеспечен в большей степени за счет ликвидации коррупции, устранения всех форм фальши в сфере управления и, прежде всего, в области распределения природной ренты. Решение всего лишь этих двух задач даст мультипликационный эффект роста эффективности. Для этого следует.

1. Повысить уровень управления финансовой системы страны, устранить воровство в банковской сфере, минимизировать вывоз из страны капитала, снизить расценки на банковские услуги, повысить ответственность банков за темпы роста промышленного производства;

2. Перестроить существенным образом инвестиционный процесс, сократить капиталовложения в ТЭК, в Москву и Московскую область, переориентировав ресурсы на программы модернизации с короткими сроками окупаемости, дающими существенный прирост производительности труда и количества высокотехнологичных рабочих мест в обрабатывающих отраслях;

3. Поэтапно ликвидировать, внедрением мероприятий по пункту 2, пятикратную разницу в размере заработной платы работников банковской сферы и отраслей ТЭК против работников обрабатывающих отраслей, сельского хозяйства. Связать размеры зарплаты во всех отраслях с темпами роста производительности труда, снизить заработную плату топ менеджеров ведущих банков и компаний до оптимального уровня.

4. Привести в соответствие таможенную и налоговую систему с мерами указанными в пунктах 1-3.

2. Банки — грабители?

В своём предыдущем интервью при обсуждении причин невыполнения Указа Президента от 8 – ого мая 2018 года во главу угла Вы поставили задачу выхода страны на высокие темпы роста ВВП, указав, что ее решение в существенной степени будет зависеть от наведения порядка в финансовой системе страны. Какие будут конкретные предложения?

Напомню цифры. По данным МВФ ВВП России по итогам 2018 года составил 1,57 трлн. долл. Это 12 результат в рейтинге крупнейших экономик мира. Наша главная проблема состоит в том, что мир ежегодно наращивает ВВП в среднем на 3,2 % , с 2013 года он вырос на 17, 2 %, наша страна упала за этот период на 1,7 %. (Рис. 1) При этом доля России в мировом ВВП сократилась с 2,04 % до 1,67 %. Данная тенденция вступает в коренное противоречие с нашим исторически обоснованным стремлением к повышению политического влияния в мире.

Рис 1. Накопленный рост (падение) ВВП за период 2013 – 2018 годы.

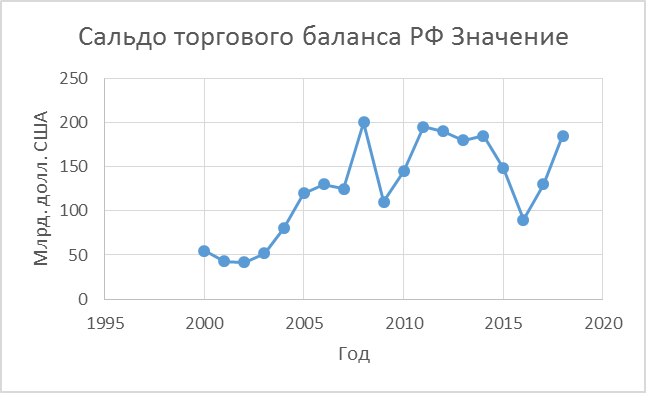

ВВП России после 1991 года в связи разрушением обрабатывающих отраслей страны попал в прямую зависимость от цен на нефть. Чтобы понять причины падения (изменения) ВВП необходимо проанализировать связь финансовых показателей экономики России с ценами на нефть. В 1991 году цены на нефть на мировом рынке составляли 34, 2 долл. / бар. , в 1999 году — 18, 2 долл. / бар. С 1990г. За этот период ВВП страны снизился в рублевом исчислении до величины 66,55 %, в долларовом до – 34,3 %. В последующий период до 2008 года цены непрерывно возрастали, достигнув в 2008 году уровня 105, 2 долл. / баррель. Ежегодный рост ВВП в период с 1999 по 2008 год составлял 6 – 10 %. В основном он обеспечивался за счет роста положительного сальдо торгового баланса. Сальдо в 2001 году не достигало 45 млрд. долл. В 2008 году оно превысило 177 млрд. долл. В 2014 году приблизилось к 190 млрд. долл. (Рис 2).

Рис 2. Сальдо торгового баланса РФ за период 2000-2018 годы

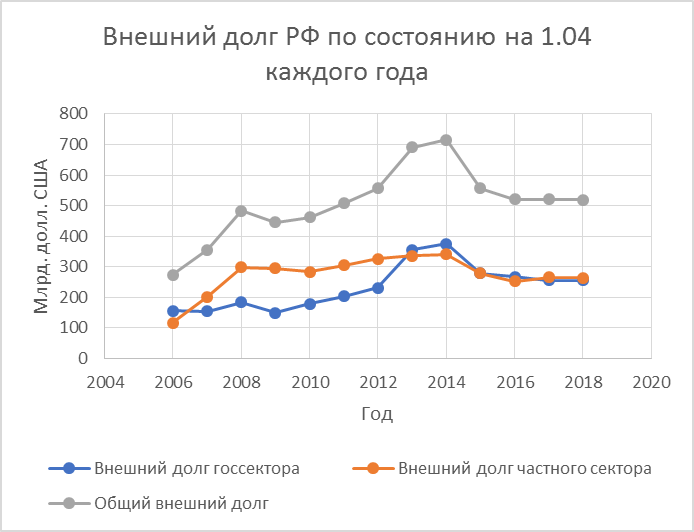

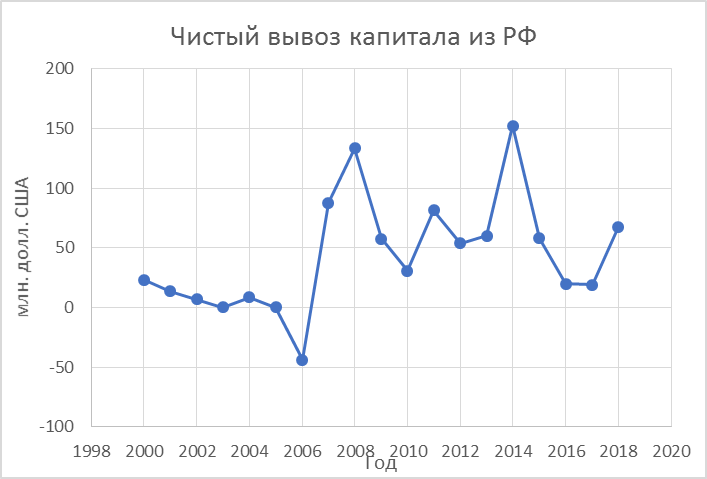

В эти же годы проводилось громадное заимствование иностранного капитала. Объем внешнего долга банков и предприятий России достиг астрономических значений. С нескольких десятков в 2001 году он вырос к 2008 году до величины 482, 4 млрд. долл., к 2014 году превысил 715 млрд. долл. (Рис 3). Олигархи, на примере судьбы М. Ходорковского, «проникнулись» чувством социальной ответственности, до 2008 года, разность между ввозом и вывозом капитала из России практически отсутствовала (Рис. 4). В совокупности по двум источникам (валютные кредиты + положительное сальдо торгового баланса) экономика страны за период с 2005 по 2014 год получила 2295 млрд. долл.

Рис 3. Динамика изменения внешнего долга РФ по состоянию на 1.04 каждого года

Рис.4. Статистика по чистому вывозу капитала из РФ в период 2000 — 2018 годы

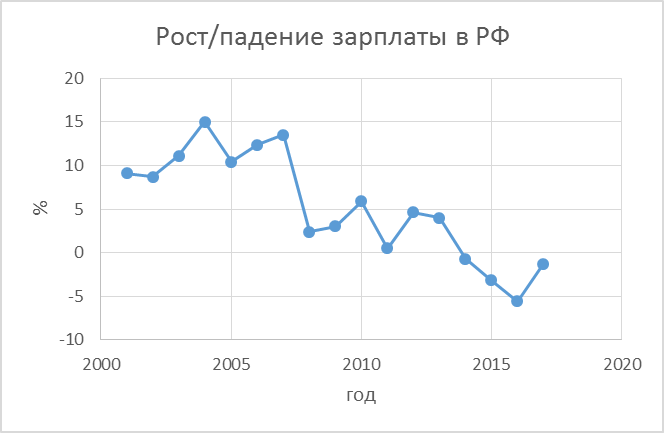

Благосостояние граждан к 2008 году существенно возросло по сравнению с кризисными 90 — ми годами. По данным Росстата, в период с 2000 по 2007 год ежегодные темпы роста заработной платы в рублевом эквиваленте составляли 9 – 15 %. ( Рис. 5 ).

Рис. 5 График роста / падения реальной зарплаты в РФ в период 2001 — 2017 годы (Росстат)

При этом необходимо отметить, что методология расчета реальной заработной платы на основе номинальной опирается на индекс потребительских цен на товары и услуги, более связанные с низкооплачиваемыми категориями населения. Для получения объективной оценки доходов по средней и высокооплачиваемой группам правильнее отслеживать динамику изменения номинальной заработной платы за месяц в долларах США. В России, за период с 2000 по 2008 годы, она возросла с 79 долл. до 588 долл., то есть, более чем в семь раз.

Безусловно, это положительное явление, но во многом это произошло благодаря 6 — ти кратному повышению мировых цен на нефть. Какова роль руководства страны при этом.

Соглашусь что повышение цен на нефть важная причина. Но при этом напомню, что доходы от нефти до избрания В. Путина Президентом принадлежали не стране, а олигархам. Это он, молодой Президент вступил в схватку с Ходорковским, Березовским, Гусинским победил и отдал все доходы на зарплату и пенсии гражданам России. В отношении роста цен на нефть уместно привести поговорку: « На ловца и зверь бежит». Его предшественникам Горбачеву и Ельцину, которые разваливали страну, всевышний не мог дать подобного щедрого подарка. Этот период в деятельности молодого руководителя можно охарактеризовать одной фразой « Президент – слуга народа».

В 2008 году , после « приема смены» Д. Медведевым страна серьезно пострадала от мирового финансового кризиса. Темпы роста ВВП также снизились из – за кратковременного падения цен на нефть в 2009 году , спада промышленного производства в обрабатывающих отраслях. Но чрезвычайно высокие цены на нефть на уровне до 115 долл. / бар. в оследующие годы позволяли и в этот период наращивать зарплату. Ее размер к 2013 году вырос до 915 долл. Народ после голодных 90 – х годов был «подкормлен» и успокоен. Через 20 лет случилось то, что наш эмигрант, певец В. Токарев наивно ожидал увидеть в первый год после разрушения СССР: «Страна умоется, оденется, поест и на прошедшем навсегда поставит крест».

Крест поставили на социализме, но доморощенный капитализм породил новые проблемы. Начиная с кризисного 2008 года, экономику страны стал подрывать вывоз капитала. С одной стороны бизнес понял, что столь громадные вливания средств в заработную плату без адекватного роста производительности труда, без эффективных инвестиций неизбежно обрушат финансовую систему страны. С другой, выполнив задания по финансированию нескольких десятков объектов к престижным мероприятиям (Форум АТР, зимние олимпийские игры, первенство мира), « сработавшись» с новой властью, бизнес осмелел и принялся спасать свои активы. За период с 2008 по 2015 год чистый вывоз капитала (сальдо между вывозом и ввозом капитала) из России составил 627, 7млрд. долл. С учетом снижения курса рубля более чем в два в 2014 году « удачливые» бизнесмены получили доход в 100% на капитал. При этом их валютные резервы не были использованы для погашения ранее полученных кредитов. Внешний долг отечественных банков и предприятий за этот же период возрос еще на 167 млрд. долл.

Формула финансового оборота была простой : « 4 доллара своих денег выводи из страны, 1 доллар иностранных — заимствуй». Проблема вывоза капитала носит комплексный характер. Отечественные и иностранные предприниматели вследствие низких цен газа — (в 3, 5 раза ниже чем в ЕС), нефтепродуктов (в 2 раза ниже чем в ЕС), электроэнергии, воды, низкой заработной платы (в 8 раз ниже чем в Германии), неэффективного контроля налоговой и таможенной службы, лояльности экологического контроля получают в России высокую прибыль. Для скрытия ее части от налогов и сохранения реальной ценности бизнес фальсифицирует отчетность, оставляет часть валютной выручки от внешнеторговых операций за границей. На внутреннем рынке он конвертируют средства в валюту и выводит ее за пределы страны в офшоры.

Хотел бы отметить, что вывоз капитала из слаборазвитых стран это — закон капитализма. Он распространился и на Россию. Есть ли здесь основания для претензий к Правительству.

Я технарь по образованию и хорошо понимаю значение законов природы. Закон сохранения энергии, массы и др. Нет смысла им противодействовать. Но во – первых, закон капитализма это всего лишь наблюдаемая в течение многих лет мировая практика. Есть реальные механизмы для снижения вывоза капитала, которые в нашей стране используются неудовлетворительно. Их основой являются здоровая финансовая система, и отлаженный инвестиционный конвейер. Во — вторых Россия не слаборазвитая страна. На кратковременный, в историческом измерении период, ее сделал таковой тандем Горбачева — Ельцина. Пришло время выходить из этой скорлупы. . Эксперты отмечают, что заимствование на внешних рынках и вывод капитала из страны в основном осуществляется одними и теми же субъектами рынка. Ими являются банки и крупные компании – экспортеры. При этом именно из банковского сектора уходит за границу большая часть капитала. Так в 2008 году чистый отток капитала достиг рекордного для России уровня – 133, 6 млрд. долл. Доля банков составила 84, 5млрд. долл., то есть 62, 5 %. Но банки по закону должны осуществлять контроль за валютными операциями предприятий. Поэтому, именно они закрыли глаза на незаконный вывод остальной суммы – 49,1 млрд. долл. Не случайно, что наших крупнейших экспортеров обслуживают собственные банки. Это еще одна двусмысленность нашей системы управления. Способны ли они контролировать материнские компании. Важнейшие финансово – экономические ведомства страны ЦБ, Минфин, Таможенная служба, Минэкономразвития, ФСБ, МВД в совокупности знают все приемы по вывозу капитала. Формально на основе существующей отчетности они способны адресно, по срокам, по размеру сумм выявить все факты незаконного вывода капитала и предложить осуществить «шалунам» их легализацию и возврат. Однако, в целях « сохранения социального спокойствия» (не в обществе, а в бизнес – среде) они объявляют амнистию выведенному из страны капиталу и упрашивают вернуть его добровольно. Бизнес не откликается. Государство продляет сроки амнистии капиталов. Насколько все эти действия двусмысленны, говорят цифры по итогам 4 –х месяцев 2019 года: положительное сальдо торгового баланса достигло 62 млрд. долл., отток капитала из страны превысил 34 млрд. долл. В чем польза высоких цен на нефть, если более 55 процентов валютной выручки уходит из страны. О какой амнистии может идти речь, если вывоз капитала в 2019 году повторяет график вывоза рекордного 2008 года.

Необходимо отметить, что в этот же период ЦБ России вынужден был нести громадные расходы по санацию частных банков. Так сайт Banki.ru указывает, что за период 1991 – 2019 годы в России было ликвидировано 2685 банков. При этом агентство Fitchу отмечает, что на санацию банков только за период с 2013 года по 2016 год ЦБ России потратил более 70 млрд. долл.

Да, Вы правы. Естественно, в этих условиях рост ВВП страны прекратился уже в 2013 году. Тогда, на пике нефтяных цен 115, 22 долл / бар., темпы роста ВВП упали до 1,28%, в 2014 – до 0,74 % (Рис 6). Пять факторов: накопление внешнего долга, громадный вывоз капитала, воровство банкиров , наращивание заработной платы без роста производительности труда, нерациональные инвестиции, лишили финансовую систему страны иммунитета. Эти губительные для страны процессы не имели ни естественных, ни административных ограничителей, страна шла « в разнос». Нас спасла Америка. Объявление нам санкций по обвинениям за вмешательство в выборы в США, за Крым, Донбасс, Сирию, за недоказанное покушение на жизнь Скрипалей заставило нас задуматься. Звучали они грозно. Санкции осуществлялись по трем направлениям: а) лишение доступа к кредитам западных банков, б) запрет на передачу технологий по добыче нефти на шельфе, в) частичное изъятие активов у лиц близких к Президенту. Из 3 – х санкций на экономику повлияло лишь первое направление. И оно могло бы не сработать, если бы в предыдущие годы существовал контроль за вывозом капитала из страны. В реальности наибольший ущерб экономике России нанесло падение цен на нефть в конце 2014 года. Но это не имело связи с санкциями. Избыток нефти сформировался за счет интенсивного наращивания США добычи сланцевой нефти и газа. Оно проводилось в течение последних 10 лет, но наши специалисты из нефтегазовой отрасли с усмешкой, скептически оценивали данное направление. По итогам 2015 года валютная выручка России снизилась на 42%. В конце 2014 года при падении цен на нефть финансовая система страны впала в кому. В 2014 году ВВП равнялся 2003,9 млрд. долл. , в 2015 – снизился до 1326,3 млрд. долл. Ситуация напоминала события 1985 – 1991 годов.

Рис 6. Динамика роста / падения ВВП РФ в 2010 – 2018 годах.

Вы были свидетелями действий руководства СССР в период падения цен на нефть в 1985 – 1991 годах. Расскажите, как оно реагировало.

Данные Рис. 10 показывают, что ситуация в 2015 году с ценами на нефть повторила ситуацию 1981 года. Но тогда Политбюро ЦК КПСС и Правительство СССР растерялись, стали гасить пожар керосином. В условиях громадного дефицита бюджета они, объявлением «сухого закона», удвоили его финансовые потери, связанные со снижением цен на углеводороды. Вместо введения режима строжайшей экономии осуществили частичную либерализацию цен , создали спекулятивный рынок псевдо продукции фальшивых кооперативов. В итоге неграмотные действия погубили империю.

Насколько эффективны были действия руководства России в условиях кризиса 2014 года.

Правительство России, наученное опытом выхода из кризиса в 1998 году, после непродолжительных метаний повысило в конце 2014 года курс доллара к рублю более чем в два раза, курс евро — в 1, 8 раза. Это вызвало в 2015 году адекватное падение зарплаты в долларах с 915 до 551. С 2015 года был ужесточен контроль за вывозом капитала. Банкам и предприятиям было предложено принять меры по максимальному погашению внешней задолженности. За период 2015 — 2018 годы внешний долг РФ был снижен на 204 млрд. долл. Проблемные банки были лишены лицензии. При этом ЦБ России по 30 банкам , санируемым в 2017 году, вновь понес большие затраты в 14, 7 млрд. долл. Падение курса рубля привело к значительному снижению импорта, что позволило сохранить на достаточно высоком уровне положительное сальдо торгового баланса. Коллапса экономики также удалось избежать за счет 2-х кратного обесценивания рублевых вкладов населения и предприятий , существенного перераспределения доходов отраслей, работающих на внутренний рынок в пользу экспортеров сырья и полуфабрикатов, использования золотовалютных резервов ЦБ России.

По оценкам указанные меры существенно превышали ущерб, связанный с падением мировых цен на углеводороды, произошедшим в конце 2014 года. Они дополнительно нейтрализовали значительную часть ущерба от экономически необоснованного прироста заработной платы, имеющего место в период с 2001 по 2014 годы. При падении зарплаты в 2015 году социальных конфликтов не произошло , так как на волне патриотического подъема данные меры были восприняты населением, как неизбежная плата за присоединение Крыма и оказание поддержки Сирии.

Действия Правительства несколько улучшили к 2019 году финансовую обстановку, однако оценки, которые оно дает нынешней ситуации являются чрезмерно оптимистичными. Необходимо учитывать, что в стране возникла новая социально – экономическая ситуация. На волне роста экономики и авторитета власти сохранилось и укрепило позиции большинство олигархов 90 – х годов, возникли новые — с более сильными амбициями и политическим влиянием. Для них рост ВВП России не является приоритетной задачей. При этом отдельные из них боятся окрика Трампа. Произошло существенное расслоение населения по уровню доходов. В сложную жизненную ситуацию попало большинство работников бюджетной сферы.Значительная часть граждан осталась за чертой бедности.

С Вами полностью согласен, хотел бы дополнительно дать информацию по некоторым деталям экономической ситуации. Средний класс привык к высоким доходам 2014 года и при этом не имеет навыков к наращиванию производительности труда. Кризис 2008 года привел к снижению годовых темпов роста реальной заработной платы по стране до 2 — 4 %. Начиная с 2014 года, она стала падать, снизившись к 2017 году по сравнению с 2013 годом на 12,1 %. (Рис. 3) . Перспективы роста объемов продажи углеводородов на внешнем рынке призрачны, надежды на существенный рост цен сомнительны. Правительство смирилось с темпами роста ВВП на уровне близком к 0%. Надо искать финансовые резервы для доведения роста ВВП до 5% .

В публичных заявлениях руководителей страны при оценке финансового положения на первый план выносится ряд базовых цифр: золотовалютные резервы России к 1 января 2019 года достигли 468 млрд. долл., в Фонде национального благосостояния накоплено более 58,7 млрд. долл., тогда как внешний долг органов управления России составляет всего лишь 54 млрд. долл. (3,4% ВВП страны). При этом для успокоения приводятся цифры по США: внешний долг страны в 2018 году превысил 21 трлн. долл. (106 % от ВВП США). Значит резервы у России есть.

Действительно. Сравниваешь эти цифры и думаешь нам «не надо дергаться», следует просто терпеливо ждать. В ближайшие годы наш главный политический соперник неизбежно станет банкротом. Тем самым мы копируем образ мышления советских идеологов о неминуемости скорой победы социализма во всем мире. Ждать банкротства сверхдержавы, производительность труда в которой в 5 раз превышает показатели нашей страны, это равносильно ожиданию поимки кита на удочку в Яузе.

Сами по себе суммы 468 и 54 млрд. долл. говорят о высокой прагматичности В. Путина в сравнении с пустословием лидера перестройки М. Горбачева. Ликвидация громадного валютного долга, доставшегося по наследству от Б. Ельцина – 188, 5 млрд. долл., накопление и сохранение в период кризисов 2008 и 2014 годов значительного золотовалютного резерва это подтверждают. Но, к сожалению, за этими двумя цифрами, как за ширмой, скрывается реально сложное финансовое положение России.

Кроме внешнего долга самого государства, накоплен значительный долг государственных корпораций и банков. По состоянию на 1. 01. 2019 года он близок к 198млрд. долл. Наибольшие опасения вызывают долги наших ведущих государственных корпораций. Долг Роснефти, с учетом авансов, полученных за будущие поставки продукции, превышает 79,3 млрд. долл. При этом рыночная стоимость компании находится на уровне в 68,2 млрд. долл. В сложной ситуации находится Газпром. Его долг превышает 53 млрд. долл. , при рыночной стоимости самой компании на 1.01.2019 г. в 56 млрд. долл. Необходимо учитывать, что двум компаниям принадлежат месторождения с громадными запасами углеводородов, в случае существенного падения мировых цен на углеводороды и неспособности их возвращать заемные средства есть риски того, что они станут собственностью иностранных кредиторов. Полагаю, что подобные программы давно находятся в разработке у наших политических соперников. Атаки на Северный поток 2 со стороны США и обвинения в адрес Роснефти по ее сотрудничеству с нефтяными компаниями Венесуэлы это подтверждают.

Необходимо также принимать во внимание, что кроме внешнего долга государство накопило значительный внутренний долг, на 1.01. 2019 год он, с учетом выданных государственных гарантий, превышает 177 млрд. долл. Значительная часть данного долга принадлежит нерезидентам России.

Но даже из Вашей информации положение не столь критично. Можно констатировать, что накопления в ЗВР и ФНБ составляют 526, 7 млрд. долл., тогда как сумма внешнего и внутреннего долга государства превышает 429 млрд. долл.

Да. Но характер указанных выше сумм принципиально разный. Средства ЗВР это запас «на черный день» они не дают прироста дохода. Средства ФНБ по итогам 2018 года дали прирост лишь О.63 % годовых. Столь низкие показатели по ФНБ связаны с тем, что пока он используется, как «карманные деньги» руководства Минфина. Так Министр Силуанов дал отказ на просьбу Татарстана о финансировании скоростной магистрали Горький – Казань, выказав сомнения относительно сроков окупаемости проекта. При этом он указал, что из ФНБ финансируются только высокодоходные проекты, обеспечивающие гарантированный возврат средств. В качестве примера привел инвестирование средств в объект компании Новатэк — Ямал СПГ. Это случай некорректного поведения, Министр прекрасно знает, что компания Новатэк своевременно оплачивает проценты за кредит из ФНБ только потому, что данный проект был освобожден на 10 лет решениями Правительства от акцизов, НДПИ, налога на экспорт СПГ, налога на имущество и др. Опыт Норвегии показывает, что средства ФНБ при квалифицированном размещении могут давать до 7% годовых. Однако мы до настоящего времени не изучили его и не взяли на вооружение.

Какие же средства страна тратит на обслуживания государственного долга в размере 429 млрд. долл.

Значительные, речь идет о нескольких десятков млрд. долл. ежегодно. Об этом достаточно убедительно говорят показатели февральских и мартовских аукционов Минфина России по продаже ОФЗ. За 1 квартал 2019 года Минфин заимствовал 249 млрд. руб. Газета « Вести экономики» 14 марта 2019 года сообщила: « Инвесторы на двух аукционах Минфина в среду купили бумаги на 91, 4 млрд. руб. …. Оба выпуска были проданы без скидок к рыночным котировкам с доходностью 8,02 % и 8,48 % соответственно». Для справки, государственные облигации США приобретаются с доходностью в 2%. Какой вывод можно сделать на основе данной информации? Государственный долг России — 429 млрд. долл., находится на уровне 26,7 % ВВП. Но с учетом 4 – х кратного превышения удельных затрат на его обслуживание против показателей США и ЕС (8% против 2 %), его негативное влияние на ВВП России соразмерно с давлением долга США – в размере 106 % на ВВП данной страны Этот вывод мною несколько драматизирован , так как кредиты России в долларах получены по меньшей ставки, чем рублевые по 8%, но это не имеет принципиального значения. Санкции США могут привести к росту ставок и по валютным заимствованиям. При этом мы должны говорить о сложности ситуации не с позиции вероятности нового дефолта , а исходя из того, что финансовая система стала тормозом выхода страны на темпы роста ВВП на уровне 5%. Большая величина внутреннего долга госструктур России означает, что ведущие банки страны в ущерб финансированию отечественной науки и промышленности направляют значительную часть средств на кредитование государства. Оно обеспечивает им высокие проценты. При промышленные предприятия, малый бизнес вынуждены принимать кредиты по грабительски высоким ставкам. Подобная политика является также одной из основных причин высокой инфляции.

В этих условиях средние и малые банки, промышленные предприятия страны вынуждены обращаться за более выгодными кредитами к иностранным партнерам. По состоянию на 01.01.2019 года их внешняя задолженность превысила 200 млрд. долл. Эта ситуация также должна у нас вызывать серьезную озабоченность, так как многие предприятия являются градообразующими.

Что Вы предлагаете с учетом приведенного?

Во – первых признать, что управление финансовой системой страны и ее главными структурными звеньями — банками в период с 2000 года осуществлялось с большими недостатками. В их действиях отразились не только нехватка опыта, но и корыстность, эгоизм, стремление получать прибыль любой ценой без принятия на себя ответственности за решение задач, поставленных Президентом страны в майских 2012 года Указах, без заботы о развитии промышленности в своих отраслях и регионах. Эксперты отмечают, что численность финансово — страховой сферы страны существенно завышена. При этом средний уровень зарплаты ее сотрудников превышает показатели по стране в в 2,15 раза. Для справки в ФРГ уровень зарплаты в данной сфере равняется показателям машиностроения. Апломб, с которым банковское сообщество России докладывает о росте в 2018 году прибыли на 44% при стагнации темпов роста ВВП страны , поражает. Объявление Сбербанка о выплате по итогам года рекордных дивидендов в сумме более 650 млрд. руб. можно расценивать как «пир во время чумы».

Со своей стороны считаю долгом проинформировать наших преуспевающих коллег, что отечественная промышленность будет находиться в стагнации до тех пор, пока финансовой системой РФ не будут решены следующие задачи:

— минимизирован внешний и внутренний долг государственных структур и государственных корпораций;

— ликвидирован отток капитала;

— ликвидировано воровство в банковской системе и в силовых структурах ее контролирующих

— прекращена практика проведения обвальных девальваций рубля, создана система надежной стабилизации его курса к основным мировым валютам;

— инфляция в стране доведена до уровня не более 1 %;

— учетная ставка ЦБ России снижена до уровня 3%;

— ставки кредитования промышленности снижены до уровня 5 % ;

— основным источником доходов банков должно стать кредитование промышленного и с/ х производства;

— стоимость услуг банка снижена до уровня, обеспечивающего его валовый доход в размере не более 30 %;

— до уровня среднемесячной заработной платы сотрудников финансовой сферы (85 тыс. руб.)поэтапно должен быть доведена зарплата работников высокотехнологичных отраслей промышленности, таких как машиностроение, химия, космическая отрасль, государственное управление, информация и связь (42 – 58 тыс. рублей) за счет оказания поддержки банками ускоренного наращивания производительности труда и зарплаты в данных отраслях;

— численность работников финансовой сферы должна быть сокращена с учетом освоения опыта банков ведущих стран мира;

— зарплату топ менеджеров финансовой сферы необходимо упорядочить с учетом нашей реальности, с привязкой темпов ее повышения к росту ВВП страны и показателей промышленного производства.

Выполнение данных рекомендаций требует коренного изменения политики в финансовой сфере. Вы полагаете, что она сможет решить эти задачи.

Я считаю, что страна созрела, чтобы поставить эту задачу, и опыт , накопленный руководителями финансовой системы, позволяет ее решить. Но очень опасаюсь того , что она не будет провозглашена. Россия, благодаря действиям Президента, в политической сфере выходит на позиции одной из наиболее влиятельных стран мира. Вместе с тем идет падение ее веса в мировой экономике. Появляется соблазн нарастить экономический потенциал страны не путем повышения эффективности отечественной науки и промышленности, а за счет нового статуса, завоеванного в политической сфере. При чрезвычайно высокой зависимости ВВП от нефти главной задачей руководства страны может стать поддержание достигнутого высокого уровня доходов от экспорта углеводородов и их наращивание. К этом нас подталкивают определенные успехи, достигнутые в данном направлении . Страна наладила контакты с ведущими игроками мирового нефтяного рынка и совместно с ними стабилизировала цены на нефть на уровне, превышающем 60 долл./ бар. Но эти успехи породили громадную опасность. Дело в том, что повышению цен на нефть способствовали не только договоренности с ОПЕК, но и возникновение военно – политических конфликтов в группе стран – производителей нефти. Высока вероятность того, что при их ликвидации цены на нефть упадут. Наша страна становится заинтересованной в том, чтобы этого не произошло. Наличие боеспособной армии и ее успехи увеличивают соблазн для руководства страны поддерживать существующие конфликты и создавать новые. Повторяется ситуация с США в период с 1991 года. Эта страна была заинтересована в том, чтобы из — за наличия кризисов в мировой экономике все государства для сохранения своих активов приобретали облигации казначейства США с минимальной доходностью, помогая США компенсировать дефицит госбюджета. Для поддержания этого процесса были целенаправленно развязаны конфликты в Ираке, Афганистане, Ливии, Сирии. В итоге через 30 лет США получили имидж мирового разбойника и приблизились к финансовому дефолту. В новой ситуации обе сверхдержавы США и Россия и одновременно — два крупнейших производителя нефти, теоретически имеют интерес к дестабилизации ситуации в нефтедобывающих регионах мира. При этом очень высока вероятность, что мы будем находиться в каждом конфликте по разные стороны баррикад. Надо понять, что это направление в политике, как базовое, неприемлемо для нашей страны со всех точек зрения. Последовательное, кропотливое совершенствование отечественной экономики необходимо считать главным направлением государственной политики России.

3.Инвестиции как инструмент разорения России

Инвестиции — источник роста ВВП

По данным МВФ ВВП России по итогам 2018 года составил 1,57 трлн. долл. Это 12 результат в рейтинге крупнейших экономик мира. Доля страны в мировом ВВП составила 1,67 %. Наша главная проблема состоит в том, что мир ежегодно наращивает ВВП в среднем на 3,2 % , с 2013 года он вырос на 17, 2 %, наша страна упала за этот период на 1,7 %. При этом экономические ведомства вместо выяснения реальных причин нашей неспособности к росту, больше ссылаются на недостатки методики. Главной причиной падения ВВП является снижение производительности труда. Морально и физически изношенное оборудование не позволяет обеспечить ее рост. Нужны инвестиции в основной капитал. Стоимость инвестиций в основные фонды, согласно методике, является адекватной частью ВВП. Но по жизни инвестиции должны осуществляться только в том случае, если они позволяют получить дополнительный, сверх своей стоимости доход — прирост ВВП. Понятие «доход» в данном случае имеет широкое толкование

Муниципалитет построил детский садик на 100 мест и в первый же год после его пуска мамы 100 детишек вышли на работу. Учитывая, что ВВП каждой страны растет за счет роста численности работающих и увеличения производительности их труда страна получила отдачу от инвестиций в короткие сроки. Для поступательного развития общества без конфликтов необходимо, чтобы все социальные категории граждан ощущали рост своего благосостояния ежегодно. Поэтому важно рассматривать инвестиции не только, как фактор прямого адекватного влияния на величину ВВП, но и инструмент его существенного наращивания сверх размера вложенных средств. Желательно, чтобы инвестиции окупались в кратчайшие сроки. Но с развитием производительных сил масштабы инвестиционных проектов непрерывно возрастают. Соответственно увеличиваются стоимость объектов, сроки их строительства, сроки окупаемости. Ярким примером этого является Крымский мост. Он подтвердил высокую способность руководства страны осуществлять отдельно взятый проект. Объект был чрезвычайно важен для страны, строители совершили подвиг. Стоимость объекта — 228 млрд. рублей, окупаемость по оценкам — – 20 лет. Надо принимать меры по ускоренному развитию полуострова, для сокращения этих сроков. Представьте себе, что произойдет, если весь инвестиционный портфель в период шестилетнего правления страной В. Путина будет состоять из подобных объектов. Пресса будет непрерывно подогревать нашу гордость, тогда как граждане нынешнего поколения, обнаружив отсутствие роста доходов, проявят недовольство. Но и те, кто рождаются сегодня, став совершеннолетними, не оценят лишения своих родителей. С учетом изложенного важно определить требования не только к объему инвестиций, но и характеру инвестиционной политики. Ее главной целью должно быть ежегодное увеличение благосостояния населения и формирование базы для повышения качества жизни в будущем. Поэтому в инвестиционном портфеле должны находиться объекты как с короткими сроками окупаемости (завод с высокотехнологичными, высокооплачиваемыми рабочими местами, фабрика по выпуску высококачественных товаров народного потребления, детские сады) так и объекты со средними сроками ( жилье, электростанции Крымский мост, газопровод « Сила Сибири» и др. ). Я расположил эти объекты с учетом моего понимания их приоритетности. При этом нет необходимости напоминать о важности укрепления военного потенциала.

- Критерии для оптимизации инвестиционного портфеля.

Какие могут быть количественные критерии по формированию инвестиционного портфеля соответствующего этому подходу. Возьмем пример из практики мировых лидеров. Китай демонстрирует ежегодные темпы прироста ВВП на уровне 6,5% . При этом доля инвестиций в основные фонды составляет 25 % ВВП. Один процент инвестиций обеспечивает ему ежегодный рост ВВП на 0, 26%. В нашей стране доля инвестиций в основные фонды в ВВП в течение шести последних лет находилась стабильно на уровне 21%. Санкции не привели к ее снижению. Значит, ВВП России должен был ежегодно прирастать на 5, 2 % в год. Но он падал. Почему. Ответ один – специфика нашего инвестиционного портфеля. Он формировался в отрыве от задач роста производительности труда и увеличения ВВП. Не будем брать во внимание хаос 90 -х. В начале века на нас начал капать дождь нефтедолларов, далее он превратился в ливень. Значительную часть валюты лидеры бизнеса вывезли из страны. Но куда мы направили оставшуюся часть. Если верить статистическим данным, то 21 % ВВП составляет 320 млрд. долл. Это — громадная сумма.

- Инвестиции в имидж новой России.

В начале 21 -го века приоритет получили объекты, которые должны были восстановить высокий имидж новой России на мировой арене после трагических провалов прошлого века. Подготовка острова Русский к Форуму АТР, зимние Олимпийские игры в Сочи, создание суперстадионов к первенству мира по футболу. СМИ приводит информацию, что на подготовку Владивостока к Форуму АТР было затрачено 21, 7 млрд. долл., на организацию игр в Сочи было потрачено 1, 5 трлн. рублей. Футбольный чемпионат обошелся стране в 688 млрд. рублей. При этом мы решили часть проблем по обустройству наших городов, но в целом понесли затраты, которые не сможем вернуть в среднесрочной перспективе. Мало того, содержание данных объектов требует выделения значительных дополнительных средств. Мы не можем оценить, насколько возрос имидж России в мире после проведенных мероприятий, нет ясной программы капитализации этого прироста. В том числе, потому, что политические соперники, используя наши ошибки, постарались скомпрометировать достижения российских спортсменов. Поэтому оценки населения относительно обоснованности проведения в столь короткий период группы очень затратных мероприятий противоречивы. От полного восторга футбольных фанатов до обиды граждан, проживающих в ветхом жилье. Они считают, что программа переселения была урезана вследствие направления средств на указанные выше мероприятия.

После трагических 90 – х руководство страны объективно полагает, что его авторитет у населения занижен и старается его нарастить «великими свершениями». Успешное проведение названных выше программ мирового уровня заставляет публично объявлять о новых. Так сейчас в разработке в соответствии с майским Указами Президента РФ находиться 9 транспортных проектов общей стоимостью 6,5 трлн рублей. Вдумайтесь в эти цифры, они по стоимости в 28 раз превышают затраты на строительство Крымского моста. Несмотря на падение роста ВВП, к сожалению, сохранилась тенденция по проведению помпезных мероприятий, В наибольшей степени она проявляется в характере многочисленных федеральных и региональных Форумов. На каждом объявляются прорывы в инвестиционной сфере, большинство из которых в последующем не реализуются.

- Инвестиции, как плата за сговор в Беловежской пуще.

В годы, предшествующие распаду СССР, в ответ на требования руководителей отдельных республик по предоставлению суверенитета ряд известных писателей и политиков из РСФСР, а затем и первый Президент России высказали встречное требование о суверенитете России. Простота хуже воровства. Эти лидеры наивно считали, что характер экономических и политических связей между » братскими государствами» не изменится, экономика каждого будет процветать , и при этом все национальное богатство будет принадлежать его народу . Напомню знаменитый довод Президента Украины Л. Кравчука « Сегодня украинское сало съедают москали, а завтра оно будет нашим». Так вот после разрухи 90 – х годов последние 20 лет значительная часть инвестиций России направлена на компенсацию ущерба, нанесенного событиями 1991 года. Мы платим по долгам заговорщиков Беловежской пущи. Перечислю главные проекты. Обустройство новой государственной границы, передислокация войск, корректировка системы ПВО и ПРО, создание космодрома « Восточный», техническое перевооружение Армии. Это — в военной области, поэтому у нас нет данных по затратам.

В гражданской сфере масштабы неизмеримо больше. Перенос железнодорожных путей с территории Украины, строительство газопроводов Ямал – Европа, Северный поток 1 — 2, Турецкий поток, строительство нефтепроводов до Финского залива, создание новых портовых сооружений на Балтике и на Черном море, строительство Крымского моста и ТЭЦ мощностью 1 ГВТ. Стоимость этих объектов по ориентировочным оценкам может превышать 70 млрд. долларов. При этом они всего лишь компенсируют ранее действующие мощности в СССР, оставшиеся на территории бывших братских республик. Необходимость строительства данных объектов продиктована не экономической выгодой, а политическими причинами, потому при сохранении политической обстановки эксплуатация новых объектов не позволит нарастить объем экспорта, соответственно, не даст прироста ВВП страны против сложившегося уровня.

- Инвестиции политической направленности должны давать доход.

Получая информацию СМИ о подобных инвестициях, мы попадаем под гипноз: « Раз причины капвложений политические, то нечего ожидать окупаемости и сомневаться в их целесообразности». Отчасти это справедливо. Политикой занимается высшее руководство страны. Оно обладает наибольшим объемом информации, знает стратегические намерения наших соседей. На основании этого формируется линия взаимоотношений с ними в политике и экономике. Но проблема нашей страны состоит в том , что у нас крайне ограничен набор инструментов для достижения наших политических целей. Газ стал практически единственным во взаимоотношениях с нашим главным соседом Украиной. Хозяйствующий субъект – Газпром, стал вершителем политики России. Несколько лет назад он принудил Ю. Тимошенко подписать договор на поставку газа Украине по очень высокой цене. В 2014 году соседу дали понять, что она будет вдвое снижена, если Украина примкнет к Таможенному союзу. Прогноз не оправдался. Под агрессивным воздействием США и ЕС Украина повернулась в их сторону, перестала вообще покупать у нас газ, добилась необоснованного признания ее претензий в Стокгольмском суде. Следовало бы помнить эти уроки. Но сейчас наши «ястребы» предлагают прекратить транзит газа через Украину. Заверяют, что это ослабит ее экономику, вызовет социальные конфликты, потерю интереса к ней со стороны ЕС. Они считают, что в этом случае Украина будет более покладиста во взаимоотношениях с Россией. Полагаю, что ястребы, ошибаются. Во – первых, при сложившемся уровне нашей экономики, близких к нулевым темпам роста ВВП мы не дождемся, когда в Украине сформируется протестный потенциал, способный изменить желание ее населения к сближению с ЕС. Протестующие группы украинцев будут « откачиваться» на работу в страны ЕС. Европа заинтересована с их помощью ослабить поток мигрантов с Африки. Во — вторых, снижение уровня жизни населения будет сопровождаться ростом его агрессивности по отношению к нашей стране со всеми последствиями. В третьих, ястребы, из – за ограниченного политическими амбициями кругозора, толкают нас на конфликт регионального характера, тогда как для нашей страны более актуальны задачи неизмеримо большего масштаба. Россия должна выиграть битву на рынке газа ЕС и в ближайшие 30 лет не только сохранить свою долю, но существенно ее приумножить при одновременном росте объемов поставки . Есть основания ставить задачу о доведении объема экспорта газа из России до 250 млрд. куб. м. Умеренной ценой газа мы должны способствовать вытеснению из топливного баланса ЕС громадного количества угля , минимизировать поставки СПГ из США и Арабского Востока. Для ее решения у нас есть необходимые резервы мощностей по добыче газа и подачи его к границам России. Нам следует добиться высокого уровня независимости при его транспортировке во все « уголки» ЕС., включая те, которые связаны с СПГ. Заменой украинских трубопроводов на Северный поток и Турецкий поток, мы «меняем шило на мыло» — уходим от конфликтов с Украиной, но попадаем в существенную зависимость от Германии и Турции. Это более сильные партнеры. Прекрасно, что с ними у нас сегодня конструктивные отношения. Но в прошлом они не всегда были «белыми и пушистыми» и для объектов со сроком эксплуатации 50 лет это необходимо учитывать. Политически некорректно чрезмерно усиливать главного объединителя Европы – Германию, помогая создать на ее территории распределительный пункт на объемы газа в 220 млрд. куб. м. , равные половине годового потребления газа Европой. В трубопроводных поставках газа в ЕС в будущем целесообразно опираться на всех имеющихся партнеров, сохранив мощности для транспортировки газа через Украину в объеме не менее 60 млрд. куб. м. Это можно оформить как подарок « нашему агенту влияния» в США — господину Трампу. В этом случае суммарные мощности газопроводов составят 245 млрд. куб. м. / год. Для атлантического побережья юга Европы целесообразно поставлять СПГ с Приморска и Ямала в объеме не менее25 млрд. куб. м. Наличие некоторого избытка мощностей по транспорту в данном случае оправдано. Во – первых, оно будет способствовать развитию конкуренции между партнерами по транзиту. Во — вторых следует учитывать, что переход на подводные газопроводы порождает большие риски выхода их из строя вследствие техногенных явлений или террористических актов.

Эта программа может получить одобрение ЕС. Ее поддержку можно будет усилить мерами по либерализации экспорта газа из России. По всем факторам ситуация для этого созрела. Решениями ЕС Газпром лишен возможности «снимать пенки» за счет своего монопольного положения, Новатэк становится полноценным участником мирового рынка. Выпуск на рынок ЕС Роснефти и Лукойла с квотированными объемами не ослабит позиции России, но одновременно обесценят решения ЕС по третьему энергопакету в части загрузки газопроводов. Таким образом, политические факторы заставили нас осуществить в текущем десятилетии инвестиции, не дающие дохода и прироста ВВП, но рациональная политика в будущем может обеспечить не только полный возврат инвестиций, но и принести России громадные политические дивиденды.

Итак, существует два альтернативных подхода в конкретной сфере инвестиционной политики. Важно, чтобы обсуждение их не ограничивалось кабинетами Газпрома и Президента, а активно проводилось с ведущими специалистами в сфере экономики и политики. Для чего? Во – первых, для подготовки оптимального решения; во – вторых, для наработки практики согласования крупномасштабных политически мотивированных проектов компетентными структурами; в третьих , для того, чтобы избиратели перед президентскими выборами 2024 года могли оценить способность власти решать сложные задачи.

- Новые регионы — новые ошибки.

Мы рассмотрели крупномасштабные объекты, связанные с западными партнерами , инвестиции в которые в среднесрочной перспективе не приведут к приросту ВВП. На этом проблемы страны не заканчиваются. Практика показывает, что новые газовые проекты, созданные как инструмент нашей внешней политики на Востоке , пока не подтверждают свою высокую эффективность. Пресса много внимания в 2018 году уделяла проекту Ямал СПГ. При этом отсутствовал объективный анализ причин его создания. Никто не указывал, что рождение мегапроекта по производству 15 млн. тн. сжиженного природного газа ( далее СПГ) стало следствием монополии Газпрома на экспорт газа. Организатором проекта является компания Новатэк. Она в конце 90 – х. годов прошлого века первой приступила к освоению глубинных залежей газа и газового конденсата в Западной Сибири. Используя, созданную Газпромом газотранспортную инфраструктуру, Новатэк в короткие сроки вышел на годовой уровень добычи газа в 65млрд. куб. м. Неоднократно перед Правительством РФ компания ставила вопрос о предоставлении ей права на экспорт газа, с поставкой его в Западную Европу по трубопроводам, но получала отказ. Газпром считал, что появление на данном рынке новых игроков приведет к обрушению цен. Новатэк, во избежание этого, предлагал схему продажи газа через Газпром , как комиссионера, но вновь получил отказ монополии, подтвержденный Правительством. Имея запрет на экспорт трубопроводного газа , компания, нарастившая на волне прошлых успехов громадный творческий потенциал и амбиции , захотела стать влиятельным игроком на мировом рынке газа. Ее усилия поддержало государство. По инициативе руководства Новатэк в Закон об экспорте природного газа была внесена поправка, разрешающая производителям СПГ осуществлять его экспорт самостоятельно. В августе 2013 года Правительство РФ приняло Постановление об установлении таможенной экспортной пошлины на природный газ, который должен экспортироваться в виде СПГ, в размере 0 процентов. При этом на природный газ, транспортируемый за рубеж по трубопроводам, пошлина составляла 30 % от контрактной стоимости. Предприятия Ямал СПГ также освобождалось от уплаты НДПИ на природный газ, налога на имущество. Налог на прибыль для него был снижен с 18% до 13,5 %. Этот набор льгот дополнялся тем, что газовый конденсат, добываемый Новатэк совместно с природным газом на Ямале, был освобожден от уплаты НДПИ и экспортной пошлины. Трудно сказать насколько эти меры соответствуют требованиям ФЗ » О защите конкуренции» и положениям ВТО. Полагаю, что эти вопросы возникнут.

В декабре 2013 года, когда мировые цены на нефть достигли исторического максимума в 115 долл. / баррель, Новатэк принял главное инвестиционное решение о строительстве на побережье Ямала завода по переработке природного газа в СПГ мощностью в 15 млн. тн. Одновременно должны были создаваться мощности по добыче для него газа в объеме 21 млрд. куб. м. Стоимость инвестиций, без учета капитальных затрат на транспортную схему по морской доставки СПГ, оценивалась в 27 млрд. долларов. Эти затраты необычно велики для проектов подобной мощности. При определении окупаемости проекта расчеты опирались на действующие цены для рынков газа АТР и ЕС. В первом случае, в связи с выводом из эксплуатации атомных электростанций в Японии, цены находились на уровне 531 долл. / 1000куб. метров. Во втором, – 350 долл.

Проект Ямал СПГ создал конфликт интересов двух лидеров газовой отрасли. Еще с конца 90 – х годов там же, на полуострове Ямал, Газпром активно вел строительные работы по освоению Бованенковского месторождения с уникальной годовой мощностью в 115 млрд. куб. м. К 2013 году они вступили в завершающую стадию. Для транспортировки этих объемов в ЕС на первом этапе была построена сеть сухопутных магистральных газопроводов «Ямал – Европа» с подачей газа в ЕС через Республику Беларусь. На втором этапе были подготовлены проекты Северный поток 1 и 2. Северный поток 1 был успешно введен в работу в 2011 году, Северный поток 2 находится сейчас на завершающей стадии строительства. Стоимость только подводной части обоих потоков оценивается в сумму 15 млрд. долл. Освоение Бованенковского месторождения планировалось, исходя из сложившихся в начале века ожиданий , что годовой экспорт газа в Европу из России возрастет со 170 до 300 млрд. куб. м. Однако, из – за существенного снижения стоимости американского угля, вытесненного в Европу из США сланцевым газом, и наращивания мощностей ВИЭ потребление газа в ЕС в 2012 году сохранилось на уровне 2006 года. Мощности Бованенковского месторождения в объеме 115 млрд. куб. м. стали избыточными для Газпрома и для России. В целях их своевременного освоения пришлось сокращать в добычу газа в Уренгое и Ямбурге. Вложенные инвестиции не дают полной отдачи.

Создание промыслов и завода СПГ на Ямале компанией Новатэк в этих условиях популярно обосновывалось следующими доводами: — — большая часть газа с Ямал СПГ должна поступать в Китай; — с глобальным потеплением появиться возможность круглогодичной транспортировки СПГ с Ямала в Китай через Берингов пролив; — цены на рынке АТР существенно превышают цены европейского рынка.

Эти доводы не сняли конфликта интересов, при этом последующие политические события еще более их усилили. В мае 2014 года Газпром под их давлением заключил контракт на поставку газа по проекту «Сила Сибири». Он предусматривал продажу природного газа на сумму 400 млрд. долл. с новых месторождений Якутии и Иркутской области. Ориентировочные объемы годовой поставки должны будут составлять 35 млрд. куб. м. В период заключения контракта СМИ указывали, что « базовая цена газа» находиться на уровне 380 – 390 долл. за 1000куб. м. При этом ее соотносили с ценой нефти в тот период 110 долл. / баррель. Стоимость всего проекта, включая промыслы по добыче газа и Амурский ГПЗ , с учетом курса доллара в 2018 году оценивалась в 38, 46 млрд. долл. Газ должен прийти на Северо – Восток Китая, то есть в зону наиболее выигрышную для поставок газа Новатэк с Ямал СПГ при его транспортировке через Берингов пролив. По заявлениям руководства Газпрома поставки начнутся в начале декабря 2019 года.

Завод Ямал СПГ создавался на основе проекта французской фирмы Текнип с использованием основного технологического оборудования и металлоконструкций китайского производства. Поставками инжиниринга и оборудования иностранные собственники Ямал СПГ существенно снизили свои риски. Объект был введен в плановые сроки – декабрь 2017 года. Строительные работы на 2 – ой и 3 –ей линиях были проведены с опережение графика, что позволило уже к началу февраля 2019 года отгрузить 10 млн. тн. СПГ. С позиции организации строительства и пуска крупномасштабных объектов глава Новатэк — потомственный строитель Л. Михельсон, подтвердил свою высочайшую квалификацию. Но этого оказалось недостаточно для полного успеха проекта.

Его идеологи, как и специалисты Газпрома, не учли вероятность существенного снижения цен на нефть и газ. Они скептически оценивали потенциальные возможности США по развитию сланцевой добычи углеводородов. Падение началось в августе 2014 года , через восемь месяцев после принятия главного инвестиционного решения по проекту Ямал СПГ руководством Новатэк . К январю 2015 года цены на нефть Брент снизились со 115 до 50 долл. / баррель. Цены на газ, привязанные к долгосрочным контрактам, соответственно упали более чем в два раза.

Изменения в ледовой обстановке наблюдаются, но с их учетом транспортировку СПГ через Берингов пролив пока можно осуществлять только в течение 4 месяцев. В остальной период года маршрут в Китай должен пролегать вокруг Европы и через Суэцкий канал. Маршрут через Европу на 16 тыс. км. длиннее маршрута через Берингов пролив. При этом для безопасной транспортировки СПГ по Северному морскому пути в обоих вариантах необходимо использовать танкера ледового класса, дедвейт которых в два раза меньше характеристик стандартных судов.. Возникла необходимость строительства завода «Звезда» по изготовлению специальных танкеров СПГ. Положительно, что эту трудную миссию взяла на себя Роснефть. Пресса сообщает о необходимости выделения заводу громадных дотаций на каждое построенное судно. Для перегрузки СПГ с танкеров ледового класса на обычные на Кольском полуострове и на Камчатке дополнительно потребовалось строительство терминалов. По оценкам в создание схемы по транспортировке СПГ потребуются дополнительные инвестиции в размере до 10 млрд. долл.

Снижение цены газа в АТР за период с 2013 по 2018 с 531 долл. до 169,2 долл., то есть на 362,2 долл. / 1000куб. м. породили риски того, что помощь в виде освобождения от налогов, которую оказало государство проекту Ямал СПГ, может оказаться недостаточной для его стабильного функционирования. Масштабы рисков могут существенно возрасти с началом поставок в Китай газа Газпрома по газопроводу Сила Сибири.

Снижение цен на газ в АТР ставит в сложную ситуацию и Газпром. По расчетам падение цены на нефть в АТР с 115 до 50, 5 долл. / баррель может привести к пропорциональному снижению контрактной цены газа, транспортируемого по газопровода Сила Сибири. При этом возникнут трудности с погашением связанным с ним кредитов.

Необходимо также принимать во внимание вероятность того, что в связи с падением в АТР цен на СПГ его ведущие мировые производители переведут часть потоков на Европейский рынок. Это вызовет дополнительное снижение спотовых цен. При этом газ Газпрома, законтрактованный по долгосрочным договорам, будет приниматься потребителями по остаточному принципу. Потребители через суд потребуют снижения контрактных цен до уровня спотовых. Запуск газопроводов Северный поток 2 и Турецкий поток без принятия мер по замещению угля в ЕС не приведет к росту объемов продажи газа. Крайне тревожные сигналы поступают уже поступают. Руководство Новатэк 03.04.2019 г. через газету Коммерсант сообщило, что оно вынуждено из – за дальности транспортировки СПГ до Китая и дефицита танкеров продавать газ в ЕС по цене в два раза ниже рыночной. – 112 долл. / 1000куб. м. При этом корреспондент с энтузиазмом сообщает, что корпорация испортила бизнес американцам. Игнорируется «мелочь» — рынок ЕС является главным источником доходов Газпрома, с которых он исправно платит все налоги государству.

Есть вероятность того, что при сохранении сложившейся в мире политической обстановки период сохранения низких цен на газ может быть длительным. Рост объемов производства СПГ и мощностей по его доставке, объединил региональные рынки газа в единый мировой. При этом цена на газ становится менее зависимой от цены нефти. В случае подтверждения данного прогноза существенно снизится финансовая устойчивость Газпрома. Его задолженность превышает 53 млрд. долл. Для ее погашения потребуется вводить режим жесткой экономии и более высокими темпами повышать цену газа на внутреннем рынке.

Предупреждением об этих главных рисках не исчерпывается озабоченность специалистов отрасли по будущей ситуации. Руководство Новатэк заявляет о желании выйти на уровень производства СПГ 70 млн. тн . / год. При этом они успокаивают общественность, что освобождение от налогов для новых проектов должно осуществляться только в пределах льгот, принятых для Ямал СПГ. Насколько это оправдано? Пресса публикует громкие сообщения о привлечении в проект Арктик 2 инвесторов из Франции и Саудовской Аравии. Но общественность России, которая своими налогами уже помогла Новатэк, еще не получила годовой отчет о работе Ямал СПГ. Отсутствует также технико-экономический анализ доходности этого проекта при сохранении текущих низких цен на газ на рынках АТР и ЕС. Рынки сбыта не скоординированы с Газпромом. Неизвестна комплексная оценка рисков по надежности работы оборудования в условиях Ямала, изменению техногенной ситуации при интенсивной добыче газа на полуострове, влиянию глобального потепления на вечную мерзлоту и строительные конструкции.

Особая необходимость проработки этих вопросов связана с тем, что руководители — собственники проекта входят в ближайшее окружение Президента В. Путина. При этом наряду с ними владельцами Ямал СПГ более чем на 40% являются иностранные компании. Они же являются получателями значительных налоговых освобождений. Планируется эту же структуру собственности повторить на Арктик 2. Замалчивание этих особенностей порождает ненужные слухи . Складывается новая крупномасштабная форма частно-государственного партнерства и важно придать ей публичность для выработки оптимальных условий. Исходить надо из того, что самые богатые граждане России не выводят капиталы в оффшор, а вкладывают их в уникальные проекты, определяющие будущее не только газовой отрасли , но и программы освоения Арктики. Поэтому государство должно помогать им. Но подобная форма сотрудничества обязывает участников проекта обеспечить его безусловную экономическую эффективность. И поэтому оценка рисков должна быть комплексной и всесторонней. Государство не имеет право финансируемый им проект полностью передоверять бизнесу. Оно должно все его детали подвергнуть своей ревизии с привлечением независимых экспертов.

Следует отметить, что Роснефть избежала подобных проблем на территории Российской Федерации, при этом у компании возникли существенные трудности по окупаемости инвестиций в Венесуэле и Иракском Курдистане. Рынок также негативно оценил ее сделку по приобретению 100% акций ТНК – БП. На 14.06 2006 года капитализация компании фиксировалась на уровне 79,8 млрд. долл. В 2013 году в основном на заемные средства за 55млрд. долл. была приобретена компания ТНК –БП. После сделки капитализация Роснефти возросла до 96 млрд. долл., но в последствии, после падения цен на нефть и обвала курса рубля, капитализация снизилась до 35,6 млрд. долл. В настоящее время она составляет 68, 2 млрд. долл., то есть, ниже уровня 2006 года на 10, 6 млрд. долл. При этом текущие цены на нефть превысили цены 2006 года. Методика для расчета эффективности затрат в 55 млрд. долл. на приобретение БП нам неизвестна. Есть информация, что сумма, полученная российским совладельцами, ушла за границу. Вслед за ней последовали и бенефициары сделки, став налогоплательщиками Великобритании.

Завершая данный раздел, важно отметить, что три ведущие корпорации страны, каждая по своему, допустили ошибки одного характера. Их руководство приняло решение о реализации дорогостоящих суперпроектов ( Новатэк — 37 млрд. долл., Роснефть -55,2 млрд. долл.. Газпром — 38,46 млрд. долл. ) на пике мировых цен на нефть за несколько месяцев до их обвала. Это указывает на то, что наша страна — крупнейший мировой экспортер углеводородов, не имела в 2013 году компетенции по ни по стабилизации мировых цен, ни по прогнозу их динамики даже на краткосрочную перспективу. В последние годы мы несколько исправили ситуацию, но по — прежнему продолжаем в экспортных операциях углеводородов ориентироваться на ценовые индикаторы наших политических соперников. Для решения данной проблемы у нашего руководства нет понимания ее важности.

- Нельзя класть все яйца в одну корзину.

С учетом данных выводов надо признать, что в области геологической разведки мы необоснованно много уделили внимание Ямалу, тогда как более актуальной задачей для прироста запасов на ближайшие годы являлось исследование Дальнего Востока . Именно в зонах Тихого и Индийского океана спрос на газ будет расти максимальными темпами. Надо исправлять положение.

Забота о получении максимальных доходов при минимальном изъятии природных ресурсов и ограничении инвестиций обязывают нас с большим вниманием отнестись к программе экономии газа на внутреннем рынке. Пришло время, когда ее реализация в наибольшей степени нужна производителям газа. По оценкам ученых потенциал экономии составляет 200 млрд. куб. м. / год (потребление 450 млрд. куб. м.). При этом для экономии 1000 куб.м. газа требуется затрат в три раза меньше, чем для организации его добычи и доставки. Снижение удельных расходов газа на выпуск продукции, позволит сформировать оптимальный график сближения цен на газ с показателями ЕС. Важно отметить, что успех в задействовании потенциала экономии в наибольшей степени зависит от предприятий ТЭКа и ЖКХ.

Существенного прироста доходности от добычи газа страна могла бы получить за счет увеличения объемов его переработки в химическую продукцию и минеральные удобрения с расположением заводов в портах или на границах с сопредельными государствами. Однако намеченные программы не отвечают нашим возможностям и при этом сроки их осуществления переносятся.

- Газовая отрасль и электроэнергетика – два сапога, пара.

Ранее указывалось, что в газовой отрасли сформировался громадный профицит мощностей по добыче и транспортировке газа. Необходимо признать, что причинами этого являются завышенные ожидания по объемам поставок газа в ЕС и избыточный объем заказа газа российской электроэнергетикой под вновь вводимые станции по договорам на поставку мощности ( ДПМ). Аналогичное наблюдается по заказам угля. В строительство электростанций было вложено 1122млрд. руб. При этом к настоящему моменту выяснилось, что значительная часть этих инвестиций не дают отдачи и ложатся бременем на промышленность. Так газета « Коммерсант» от 2 апреля 2018 года представила следующую информацию. Коэффициент использования установленной мощности ( КИУМ) для новых объектов угольной генерации составил по итогам 2018 года в Европейской части России 27%, в Сибири 48%, для объектов газовой генерации соответственно 43% и 9%. При этом общий показатель загрузки ТЭС в России снизился до 46 %. Объем платежей промышленных предприятий за мощность непрерывно увеличивается с существенным опережением роста потребления. В 2018 году он вырос на 8, 6 % , до 269, 34 млрд. руб. Эксперты считают, что избыточные мощности снизили стимулы по качественному обслуживанию станций, так как их простой полностью оплачиваются потребителями. Имеются оценки, согласно которым из общей мощности 227 ГВТ без потери надежности энергоснабжения можно было бы вывести мощности в размере 53 ГВТ. С учетом данного анализа целесообразно осуществить ревизию инвестиционной политики ТЭК с предоставлением « права голоса» в ее формировании ассоциациям промышленных потребителей.

- Нужно ли Москве копировать Нью — Йорк.

В предыдущей части доклада показаны проблемы с низкой доходностью промышленных инвестиций. Но инвестиционная политика рынка, подогреваемая среднесрочными запросами, за прошедшие 30 лет привела к большим потерям и в непроизводственной сфере. Мы возвели чиновника, торгового менеджера компаний, банковского служащего в особый класс, значительно нарастили его численность и создали комфортные условия.

Для этих целей Россия в дополнение к зданиям министерств СССР выстроила свой Уолл- стрит в виде нескольких десятков небоскребов в Москва – Сити, громадного количества бизнес центров по всей столице . Газпром, в силу своего статуса, выстроил небоскребы и в Москве и в Питере. Заполнение этих зданий потребовало существенного наращивания высокооплачиваемой армии чиновников и обслуживающего персонала. При этом следует отметить, что все эти процессы сопровождались разорением и передачей также под офисы производственных площадей промышленных предприятий, которые ранее были гордостью не только Москвы, но и всей страны: Трехгорка, Красная Роза, Фабрика им. Свердлова. Этот процесс активно развивался в период до 2014 года. С падением цен на нефть выяснилось, что значительная часть зданий Москва – Сити останется незаполненной. Как всегда, на помощь бизнесу пришло государство. Оно приняло решение переселить свои ведомства в пустующие башни Москва – Сити.

В последние годы стало ясно, что численность чиновников корпораций и ведомств сильно завышена и в ближайшие годы ее необходимо существенно сокращать. Мы понесли убытки при ликвидации предприятий, создании офисов для армии сотрудников. Придется дополнительно потратится на обеспечение их рабочими местами производственного характера. То же можно сказать о строительстве явно избыточного количества торгово – развлекательных центров и их персонале. Облик столицы, должен отражать уровень благополучия всей страны, судьба Петербурга в 1917 году нас ничему не научила.

- Строительство жилья: в технологии — прогресс, в организации — проблемы.

Свой доклад хотел бы завершить анализом ситуации со строительством жилья. В 2018 году планом РФ составленном на основании майских 2012 года Указов предусматривался ввод 86 млн. кв. м. жилья. При условной стоимости одного кв. метра жилья в 1тыс долл. инвестиции должны были составить 86 млрд. долл. в год. Столь громадная величина требовала повышенного внимания к этой программе. По факту ввод жилья в 2018 году составил 75 млн. кв. м. При этом по данным на 01.01. 2019 число обманутых дольщиков выросло до 30 тыс. ед. По данным « Инком – Недвижимость» доля низколиквидных квартир на рынке новостроек столичного региона выросла за два года с 8 до 20 процентов от общего объема предложения. Аналитики компании « Метриум» подчеркивают, что в некоторых жилых комплексах доля невостребованных квартир достигает 60 %. Эти проблемы создают труднопреодолимое препятствие по выполнению майского 2018 года Указа Президента – выйти на уровень ввода жилья 120 млн. кв. м. в год.

При этом характер размещения новых объектов исключает возможность быстрой трансформации улучшения жилищных условий в рост производительности труда новоселов и в возрастание на этой основе ВВП страны. Наоборот, он порождает потребность в дополнительных затратах. Значительная часть жилого фонда России создается в Москве и Московской области. К «старой» Москве пришлось прирезать территорию нескольких районов Московской области. В создаваемый громадный мегаполис «съезжается» наиболее дееспособная часть населения всей страны. Опустошаются российские города, затрачиваются громадные средства на создание новой коммунальной и социальной инфраструктуры. При этом приезжие ориентируются на работу в офисно – торговой сфере Москвы, которая имеет тенденцию к сокращению. В ближайшие годы потребуются значительные средства для создания рядом с новостройками промышленных предприятий. Сложная ситуация возникла в коттеджном сегменте. Затрачены громадные средства на строительство домов с площадью 300- 1200 кв м., содержание которых обременяет многих владельцев. На рекламных щитах по Рублево – Успенскому шоссе в 2016 году одна из контор в подтверждение своей значимости указывала, что в ее в портфеле имеется более 700 готовых для проживания коттеджей. Цели она не достигла , несмотря на то, что цены существенно уронила.

- Заключение.

В совокупности все указанные факты говорят за то, что в инвестиционную сферу ТЭКа, Москвы и Московской области поступает избыточное количество средств. При этом они расходуются крайне нерационально. Поэтому, несмотря на то, что инвестиции в основной капитал в стране превышают 20 % ВВП и составляют 320 млрд. долл. они не двигают вперед, а существенно обременяют нашу экономику. Они ее разоряют. Перспективы роста доходности указанных отраслей за счет экспорта сомнительны, продолжение принятой политики может довести страну до банкротства. При этом ни государственные ведомства, ни банки не видят в этом проблемы. Они считают, что «невидимая рука рынка» сама обеспечит эффективность инвестиций. Им лишь надо систематизировать статистические данные и рапортовать об успехах. Руководителям корпораций можно продолжать практику получения разрешений на новые проекты стоимостью в десятки млрд. долл. в процессе получасовой беседы с Президентом страны. При сохранении подобной «политики» увеличение доли инвестиций в основные фонды до 25% преждевременно, оно нанесет стране еще больший ущерб.